Professionisti indipendenti vedono ai primi posti per una ripartenza relativamente facile tre città toscane: Siena, Livorno e Pisa. Anche Prato potrebbe farcela bene, ma più lentamente perché penalizzata sul piano di infrastrutture e mobilità, mentre Firenze dovrà sudare di più a causa del numero di contagi. Lo indica il rapporto uscito oggi sitlato dagli esperti di smart city di EY.

Lo Smart City Index di EY prende in esame fattori sanitari, economici e sociali del contagio covid-19, per analizzare quanto i capoluoghi italiani sono pronti a ripartire. Ebbene, secondo EY, più del 20% dei capoluoghi italiani non sarà in condizione di ripartire immediatamente, ma farà molta fatica, perché non ha le infrastrutture e le tecnologie adatte ad affrontare la complessità della ripartenza.

Tuttavia non mancano le eccezioni, come quelle di Siena e Pisa, ma anche di Prato, un gradino più in basso nei quattro livelli nei quali l’analisi ha riassunto la situazione dei capoluoghi italiani.

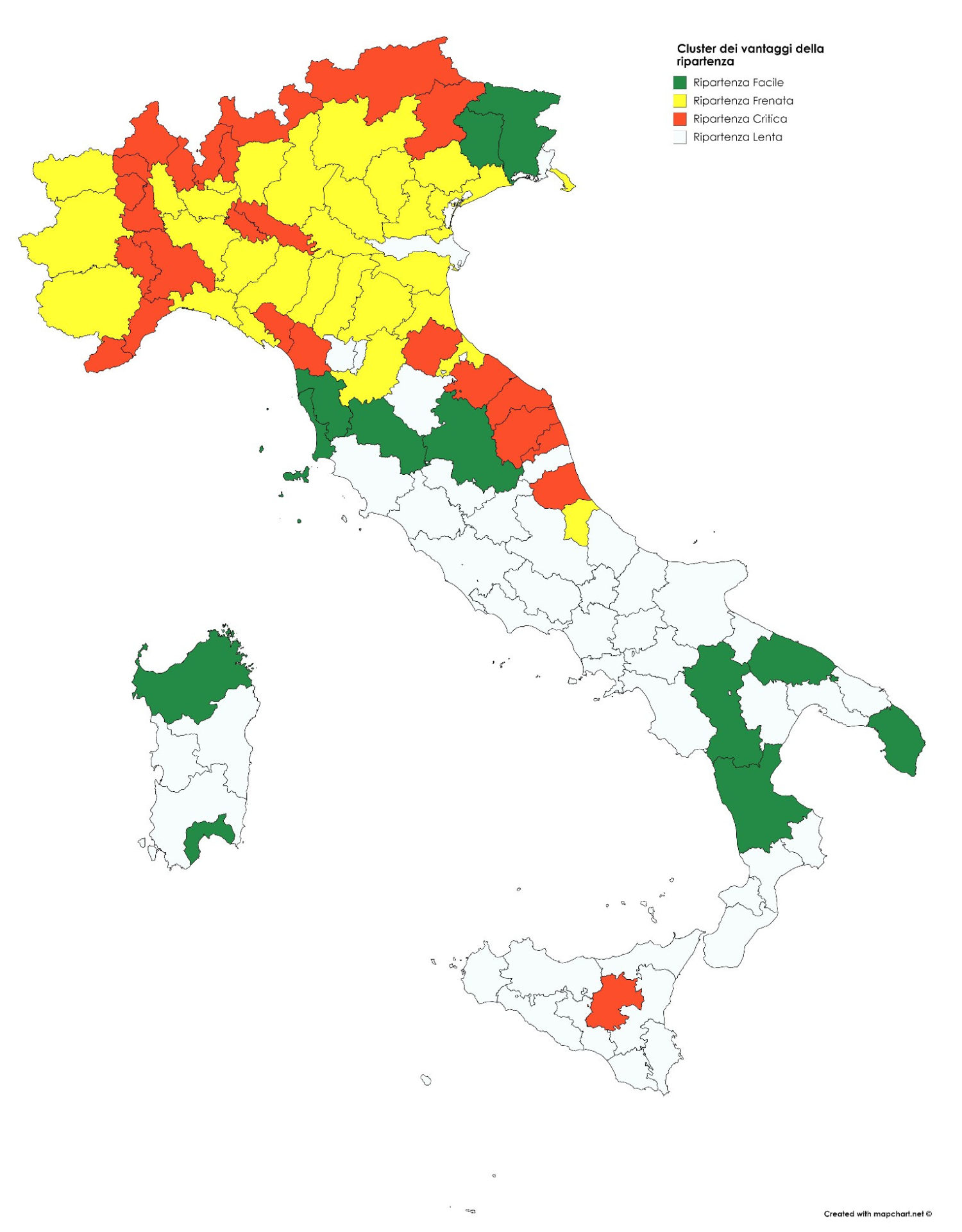

Sulla base della diffusione del contagio ad oggi, EY ha infatti classificato le città seguendo 4 cluster della ripartenza, facile, lenta, frenata e critica.

Ripartenza facile (basso contagio/buona resilienza), allora, per le due città toscane in cima alla lista. Sono del resto le città del Centro e del Sud, in prevalenza, quelle nelle quali approfittare della ripartenza è più facile, perché hanno le infrastrutture e le tecnologie già pronte, e possono controllare meglio i pochi contagi sul loro territorio. Tra queste, oltre a Siena e Pisa, Cagliari, Bari e Lecce. In classifica anche realtà del nord est quali Udine e Pordenone, oltre a Cosenza, Perugia, Potenza, Livorno e Sassari.

Ripartenza lenta (basso contagio/scarsa resilienza): sono città dove la ripartenza potrebbe avvenire assai presto, dato il basso livello di contagio, ma più lentamente, perché le loro infrastrutture di mobilità e comunicazione non sono di livello elevato e non consentono grandi prestazioni. Molte del Sud: Caltanissetta, Caserta, Crotone, ma anche alcune del Centro Italia come Viterbo e L’Aquila. In classifica anche Prato, Roma, Napoli, Catania e Palermo.

Ripartenza frenata (alto contagio/buona resilienza): sono le città del Nord tradizionalmente “smart”, come Milano, Bergamo, Brescia, Piacenza, ecc., che, pur avendo sistemi di mobilità, reti TLC e reti di sensori molto avanzate, appaiono frenate nella ripartenza da alti livelli di contagio (spesso correlati ad elevati livelli di ospedalizzazione e carenza di medici di base sul territorio). In classifica anche Venezia, Torino, Firenze, Genova, Parma, Bologna, Padova, Pavia e Trento;

Ripartenza critica (alto contagio/scarsa resilienza): sono le città dove la ripartenza appare più critica, perché accanto a situazioni di contagio molto elevate si abbinano livelli di resilienza molto bassi (reti di trasporto pubblico poco capillari e scarsa presenza del car sharing, limitate coperture TLC, pochi sensori sul territorio e mancanza di piattaforme e centrali di controllo dove raccogliere i dati). Situazione pesante per Massa e Lucca. E ci sono città come Cremona, Lodi, Lecco, Alessandria, Verbania, raramente ai primi posti nelle classifiche di smart city italiane, dove sembrano mancare le leve delle infrastrutture moderne e delle tecnologie avanzate per potersi risollevare prontamente. In classifica anche Savona, Bolzano, Forlì, Varese, Belluno, Ancona e Como.

«Non è detto che le città più resilienti riescano a trarre più vantaggi dalla ripartenza, perché molte di esse hanno una situazione più complessa da affrontare – dice Marco Mena, Senior Advisor di EY, responsabile dello Smart City Index – Tutte le città devono sfruttare gli investimenti fatti nella smart city negli ultimi anni e capitalizzarli verso la ripartenza, facendo sistema tra i soggetti coinvolti. Chi è in una situazione critica di contagio farà molto più fatica a muoversi in quest’ottica, mentre le città che hanno il contagio sotto controllo hanno maggiori probabilità di sfruttare la ripartenza e tornare più velocemente alla situazione che definiremo “new normal”, che sarà comunque molto diversa da quella precedente. Noi stimiamo che più del 20% dei capoluoghi italiani non sarà in condizione di cogliere immediatamente questa opportunità, ma farà molta fatica, perché non ha le infrastrutture e le tecnologie adatte ad affrontare la complessità della ripartenza».

Oltre a questi aspetti, ci sono delle scelte più legate alla governance, per indirizzare investimenti e comportamenti. «Le città dovranno quindi definire i piani della ripartenza, che avranno ovviamente una declinazione locale molto spinta – commenta Andrea D’Acunto, Mediterranean Government and Public Sector Leader di EY – Nel fare questo, oltre a tenere conto della situazione del contagio e dello stato delle infrastrutture urbane, dovranno lavorare imprescindibilmente su altri fattori, come la comunicazione per influenzare i comportamenti dei cittadini, la rifocalizzazione dei fondi nazionali ed europei sugli investimenti su infrastrutture e servizi e lo snellimento delle decisioni per favorire la collaborazione con i soggetti privati in grado di capitalizzare sulle infrastrutture e sviluppare i servizi (es. sanità e mobilità). Diviene quindi indispensabile la velocità nel mettere a punto le concessioni e lanciare i servizi per adattarsi al cambio di abitudini e creare il “new normal” delle città».